Apprendre avec DentiPath

Comment fonctionnent les pourcentages de rémunération des dentistes associés : exemples à 35 %, 40 %, 45 % et 50 %

Un pourcentage de rémunération pour dentiste associé est un pourcentage utilisé pour calculer la rémunération à partir d’une base définie, comme la production, la production ajustée, les encaissements ou un autre montant défini par le contrat. Un pourcentage de 35 %, 40 %, 45 % ou 50 % ne veut pas dire grand-chose si vous ne savez pas à quoi le pourcentage s’applique et quelles déductions viennent en premier. Le même pourcentage peut produire un revenu très différent selon la base et les modalités du contrat.

Les exemples ci-dessous sont fournis à des fins éducatives seulement. Ils ne constituent pas des références de marché ni des recommandations. Ils montrent comment un même pourcentage affiché peut produire des estimations différentes une fois la base, les frais de laboratoire et les déductions pris en compte.

Envie de mettre des chiffres dessus? Le calculateur de revenu d’associé vous permet de tester comment différents pourcentages, bases de production, encaissements, frais de laboratoire et déductions peuvent modifier l’estimation du revenu d’un associé. Pour enregistrer des scénarios et comparer des offres côte à côte, DentiPath Finance™ le modélise en privé sur votre appareil.

Ce que signifie un pourcentage de rémunération pour un dentiste associé

Un pourcentage de rémunération est un pourcentage dans une formule de compensation. Il est souvent écrit simplement, par exemple 35 %, 40 %, 45 % ou 50 %. Mais le pourcentage n’est qu’une partie de la formule. Le calcul complet dépend habituellement de la base de rémunération, du pourcentage de l’associé, du traitement des frais de laboratoire, du traitement des radiations et des rabais, du moment des encaissements, du calendrier de paiement, et de tout minimum quotidien, avance, garantie, prime ou récupération.

Une façon utile d’y penser est : base de rémunération, multipliée par le pourcentage de l’associé, moins les déductions, plus les garanties ou les primes. Si la base de rémunération change, le résultat change.

Pourquoi la base de rémunération compte

Un pourcentage peut être appliqué à différents chiffres. Les bases courantes comprennent la production brute, la production ajustée, la production facturable, les encaissements, les encaissements nets, la production après les frais de laboratoire, les encaissements après les frais de laboratoire, et le bénéfice net ou un autre montant défini par le contrat.

Prenons un exemple. Un associé a une production brute de 90 000 $, une production ajustée de 78 000 $ et des encaissements de 74 000 $ dans un mois. Un pourcentage de 40 % produit des résultats différents selon la base.

| Base de rémunération | Montant | Pourcentage | Estimation |

|---|---|---|---|

| Production brute | 90 000 $ | 40 % | 36 000 $ |

| Production ajustée | 78 000 $ | 40 % | 31 200 $ |

| Encaissements | 74 000 $ | 40 % | 29 600 $ |

Le pourcentage est identique. Le résultat ne l’est pas.

Exemple 1 : 35 %, 40 %, 45 % et 50 % sur la même base de production

Commençons par un cas simple. Supposons que la base de rémunération est de 80 000 $, sans déductions supplémentaires. Comparons maintenant quatre pourcentages.

| Pourcentage | Calcul | Montant estimé |

|---|---|---|

| 35 % | 80 000 $ fois 35 % | 28 000 $ |

| 40 % | 80 000 $ fois 40 % | 32 000 $ |

| 45 % | 80 000 $ fois 45 % | 36 000 $ |

| 50 % | 80 000 $ fois 50 % | 40 000 $ |

C’est la version la plus simple du calcul. Si la base est la même et qu’il n’y a pas de déductions supplémentaires, un pourcentage plus élevé produit une estimation plus élevée. Mais les vrais contrats sont souvent plus complexes.

Exemple 2 : un pourcentage plus élevé sur les encaissements peut être inférieur à un pourcentage plus bas sur la production ajustée

Comparons maintenant deux offres. L’offre A est de 35 % de la production ajustée sur une base de 80 000 $. L’offre B est de 40 % des encaissements sur une base de 65 000 $.

| Offre | Base | Pourcentage | Calcul | Estimation |

|---|---|---|---|---|

| Offre A | Production ajustée 80 000 $ | 35 % | 80 000 $ fois 35 % | 28 000 $ |

| Offre B | Encaissements 65 000 $ | 40 % | 65 000 $ fois 40 % | 26 000 $ |

L’offre B affiche le pourcentage le plus élevé, mais l’offre A produit le montant estimé le plus élevé dans cet exemple. Cela ne signifie pas que la production ajustée est toujours meilleure. Cela signifie que la base compte.

Exemple 3 : les frais de laboratoire peuvent modifier la vraie valeur du pourcentage

Les frais de laboratoire peuvent avoir un effet important sur la rémunération d’un associé lorsque le contrat prévoit leur partage ou leur déduction. Cela compte surtout pour les couronnes, les ponts, les implants, les aligneurs, les prothèses et les autres procédures appuyées par un laboratoire.

Supposons des encaissements de 80 000 $, des frais de laboratoire de 8 000 $ et une responsabilité de l’associé pour les frais de laboratoire de 50 %. La part de l’associé pour les frais de laboratoire est de 8 000 $ fois 50 %, soit 4 000 $. Comparons maintenant quatre pourcentages.

| Pourcentage | Montant avant la part des frais de laboratoire | Part des frais de laboratoire | Montant estimé après la part des frais de laboratoire |

|---|---|---|---|

| 35 % | 28 000 $ | 4 000 $ | 24 000 $ |

| 40 % | 32 000 $ | 4 000 $ | 28 000 $ |

| 45 % | 36 000 $ | 4 000 $ | 32 000 $ |

| 50 % | 40 000 $ | 4 000 $ | 36 000 $ |

Le traitement des frais de laboratoire ne change pas le pourcentage affiché, mais il change l’estimation finale.

Exemple 4 : déduire les frais de laboratoire avant le pourcentage

Certains contrats peuvent déduire les frais de laboratoire de la base de rémunération avant d’appliquer le pourcentage. Supposons des encaissements de 80 000 $ et des frais de laboratoire de 8 000 $, ce qui donne une base ajustée après les frais de laboratoire de 72 000 $. Comparons maintenant quatre pourcentages.

| Pourcentage | Calcul | Montant estimé |

|---|---|---|

| 35 % | 72 000 $ fois 35 % | 25 200 $ |

| 40 % | 72 000 $ fois 40 % | 28 800 $ |

| 45 % | 72 000 $ fois 45 % | 32 400 $ |

| 50 % | 72 000 $ fois 50 % | 36 000 $ |

Cela peut ressembler à la soustraction d’une part distincte de frais de laboratoire, mais le calcul peut différer selon le contrat. Le contrat devrait définir exactement comment les frais de laboratoire sont traités.

Exemple 5 : un pourcentage plus bas avec de meilleurs encaissements peut dépasser un pourcentage plus élevé avec de plus faibles encaissements

Supposons que deux cliniques ont la même production brute de 90 000 $, mais des encaissements différents. La clinique A encaisse 82 000 $ à un pourcentage de 35 %. La clinique B encaisse 70 000 $ à un pourcentage de 40 %.

| Clinique | Encaissements | Pourcentage | Calcul | Estimation |

|---|---|---|---|---|

| Clinique A | 82 000 $ | 35 % | 82 000 $ fois 35 % | 28 700 $ |

| Clinique B | 70 000 $ | 40 % | 70 000 $ fois 40 % | 28 000 $ |

La clinique B affiche le pourcentage le plus élevé, mais la clinique A produit l’estimation la plus élevée dans cet exemple. C’est pourquoi le taux d’encaissement, le profil des payeurs, les systèmes de facturation et les processus de paiement des patients comptent lorsqu’on évalue une offre basée sur les encaissements.

Ce qui rend deux pourcentages difficiles à comparer

Deux offres peuvent être difficiles à comparer si elles diffèrent sur plus d’une variable. Par exemple :

| Variable | Offre A | Offre B |

|---|---|---|

| Pourcentage | 35 % | 40 % |

| Base | Production ajustée | Encaissements |

| Frais de laboratoire | Aucune déduction | Part de 50 % pour l’associé |

| Minimum quotidien | Oui | Non |

| Horaire | 4 jours/semaine | 5 jours/semaine |

| Achalandage des patients | Établi | Développement requis |

| Avantages sociaux | Inclus | Non inclus |

| Conciliation | Mensuelle | Trimestrielle |

Dans ce type de comparaison, le pourcentage seul ne suffit pas. Il faut modéliser l’offre complète.

Questions à poser au sujet d’une offre basée sur un pourcentage

Avant de comparer les pourcentages, demandez :

- Le pourcentage est-il basé sur la production, la production ajustée, les encaissements ou un autre chiffre?

- Le contrat définit-il clairement la base de rémunération?

- Les frais de laboratoire sont-ils déduits avant ou après le pourcentage?

- Les frais de laboratoire sont-ils partagés séparément?

- Les radiations, rabais, remboursements ou reprises sont-ils déduits?

- Certaines procédures sont-elles exclues?

- À quelle fréquence la rémunération est-elle conciliée?

- Des rapports propres à l’associé sont-ils disponibles pour la production et les encaissements?

- Y a-t-il un minimum quotidien, une garantie ou une avance?

- Les déficits sont-ils reportables?

- Les primes sont-elles discrétionnaires ou basées sur une formule?

- Qu’arrive-t-il aux encaissements impayés après le départ?

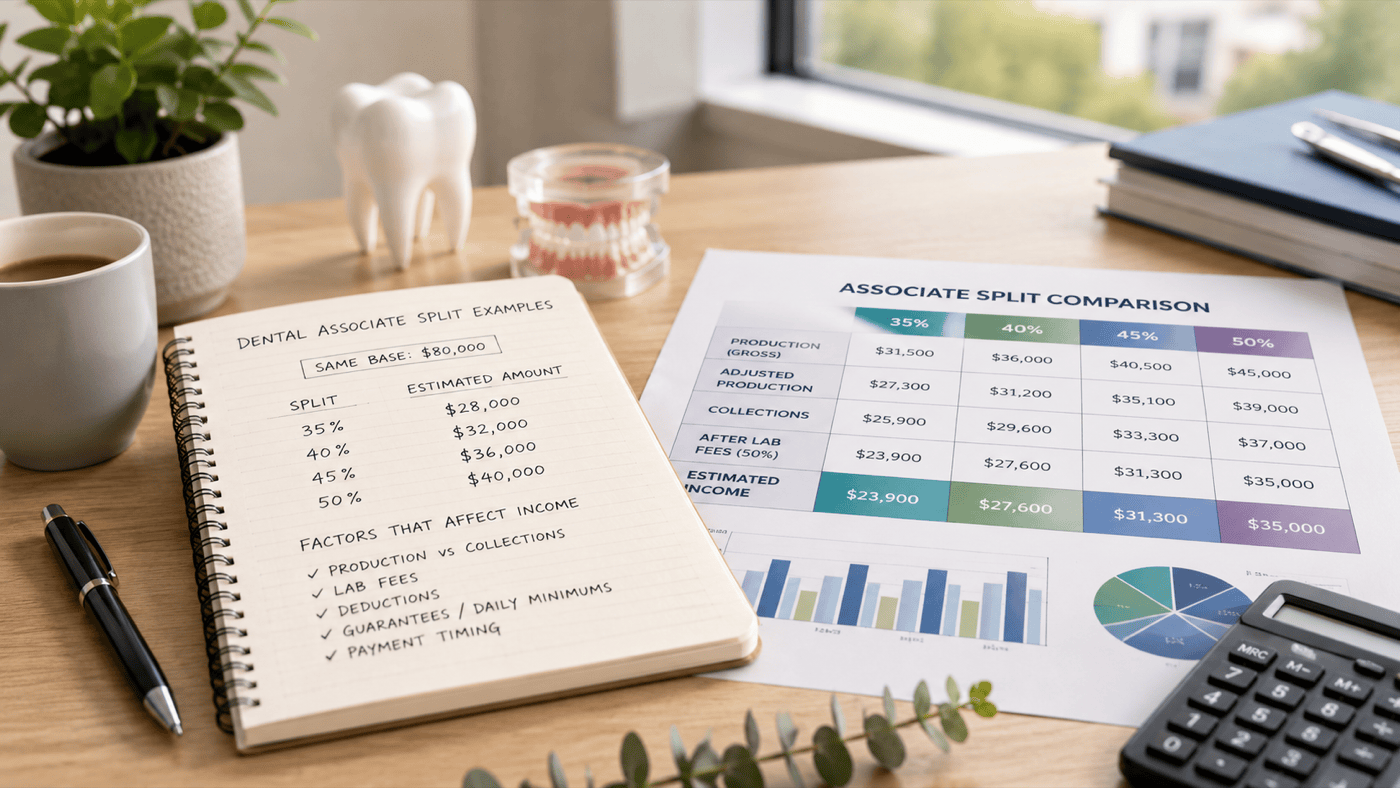

Exemple détaillé : quatre structures de pourcentage selon le même scénario mensuel

Supposons qu’un associé hypothétique a une production brute de 90 000 $, une production ajustée de 78 000 $, des encaissements de 74 000 $, des frais de laboratoire mensuels de 6 000 $ et une responsabilité de l’associé pour les frais de laboratoire de 50 %. Comparons maintenant quatre structures.

| Scénario | Structure | Calcul | Montant estimé |

|---|---|---|---|

| Scénario A | 35 % de la production ajustée, sans déduction des frais de laboratoire | 78 000 $ fois 35 % | 27 300 $ |

| Scénario B | 40 % des encaissements, sans déduction des frais de laboratoire | 74 000 $ fois 40 % | 29 600 $ |

| Scénario C | 45 % des encaissements, avec partage de 50 % des frais de laboratoire | 33 300 $ moins la part de 3 000 $ pour les frais de laboratoire | 30 300 $ |

| Scénario D | 50 % des encaissements ajustés après les frais de laboratoire | 68 000 $ fois 50 % | 34 000 $ |

Pour le scénario C, le montant avant la part des frais de laboratoire est de 74 000 $ fois 45 %, soit 33 300 $; la part des frais de laboratoire est de 6 000 $ fois 50 %, soit 3 000 $; et l’estimation est de 33 300 $ moins 3 000 $, soit 30 300 $. Pour le scénario D, les encaissements ajustés après les frais de laboratoire sont de 74 000 $ moins 6 000 $, soit 68 000 $; l’estimation est de 68 000 $ fois 50 %, soit 34 000 $.

Dans cet exemple, le pourcentage le plus élevé produit l’estimation la plus élevée, mais ce ne sera pas toujours le cas. Si les encaissements, les frais de laboratoire, l’achalandage des patients ou les déductions changent, le classement peut changer.

Point clé à retenir

Un pourcentage de rémunération pour dentiste associé n’est pas seulement un pourcentage. C’est un pourcentage appliqué à une base définie, souvent avec des déductions, des règles de calendrier et des ajustements propres au contrat. Avant de comparer des offres à 35 %, 40 %, 45 % ou 50 %, identifiez la base de rémunération, le pourcentage, les règles de déduction, le moment de la conciliation, la production et les encaissements attendus, le traitement des frais de laboratoire, et tout minimum quotidien ou garantie. L’offre la plus forte n’est pas toujours celle qui affiche le pourcentage le plus élevé.

Testez quelques scénarios avec le calculateur de revenu d’associé avant de comparer des offres.

Continuer la lecture

Modélisez vos propres chiffres en privé.

DentiPath Finance™ enregistre des scénarios de rémunération complets et compare deux offres sur la même base; DentiPath Ledger™ suit ce qui arrive réellement. Privé, sur l’appareil, sans compte.

Questions

Qu’est-ce qu’un pourcentage de rémunération pour un dentiste associé?

Un pourcentage de rémunération pour dentiste associé est un pourcentage utilisé pour calculer la rémunération à partir d’une base définie, comme la production, la production ajustée, les encaissements ou un autre montant défini par le contrat.

Un pourcentage plus élevé est-il toujours meilleur?

Non. Un pourcentage plus élevé peut produire un revenu inférieur s’il est appliqué à une base plus faible ou réduit par des déductions plus importantes. La formule complète compte plus que le pourcentage seul.

Est-ce que 40 % est mieux que 35 %?

Pas nécessairement. Un pourcentage de 35 % sur la production ajustée peut produire plus qu’un pourcentage de 40 % sur des encaissements plus faibles, selon les chiffres.

Comment les frais de laboratoire affectent-ils un pourcentage?

Les frais de laboratoire peuvent réduire la rémunération d’un associé si le contrat les déduit avant le pourcentage, les partage séparément ou les soustrait du montant calculé pour l’associé. L’effet exact dépend du contrat.

Devrais-je comparer les pourcentages sur une base mensuelle ou annuelle?

Les deux peuvent être utiles. La modélisation mensuelle aide à comprendre les flux de trésorerie à court terme, tandis que la modélisation annuelle aide à comparer la valeur globale de différentes offres.

Devrais-je faire examiner un contrat basé sur un pourcentage par un professionnel?

Oui. Une rémunération basée sur un pourcentage peut interagir avec les modalités contractuelles, le statut du travailleur, le traitement fiscal, les déductions de frais de laboratoire, les clauses restrictives et les modalités de départ. Cet article est éducatif et ne remplace pas un examen professionnel.

Méthode et sources

- Renseignements de l’American Dental Association sur la rémunération : structures de rémunération et questions contractuelles.

Commencez avec l’application qui correspond à votre étape.

Téléchargement gratuit. Sur votre appareil, sans compte.

Recherche et vérification

Comment cette ressource est étayée

Cadre de recherche

Calculer des scénarios à partir d'une base de rémunération, d'une règle de frais de laboratoire et d'une période clairement définies.

Limites à vérifier

Les exemples ne fixent aucun pourcentage de marché. Les impôts et les retenues peuvent modifier le revenu net.

Sources officielles

- Dentists Tax and Financial Guide Ontario Dental Association

- Employee or Self-employed? Canada Revenue Agency

- Payment of wages Government of Ontario

Les articles d’Apprendre avec DentiPath sont de nature éducative et générale. Ils ne constituent pas des conseils financiers, juridiques, fiscaux, comptables ou en matière d’emploi, et les règles varient selon le pays et la province. Les calculs sont des estimations fondées sur les valeurs saisies par l’utilisateur. Examinez votre propre contrat et vos décisions importantes avec des professionnels qualifiés.